与经济增速或通货膨胀等传统指标相比,不确定性的衡量并不容易,但经济学家们已经制定了一些可靠的代理指标。

其中,最著名的指标之一是经济政策不确定性指数,其考察了主要出版物中有多少新闻报道提到了不确定性、经济和政策。其他的指标则追踪了已公布的经济数据与经济学家先前预测值之间的差异。

这些年来,在经历了新冠疫情、通胀飙升、地缘政治紧张、战争冲突、气候灾害、技术快速发展带来的扰动之后,上述不确定性指标依然处于很高水平,因此,我们现在更好地理解了这种更大的不确定性会如何威胁金融稳定。它可能加剧金融市场出现动荡的风险,延迟个人和企业的消费和投资决策,并促使贷款机构收紧信贷供给。

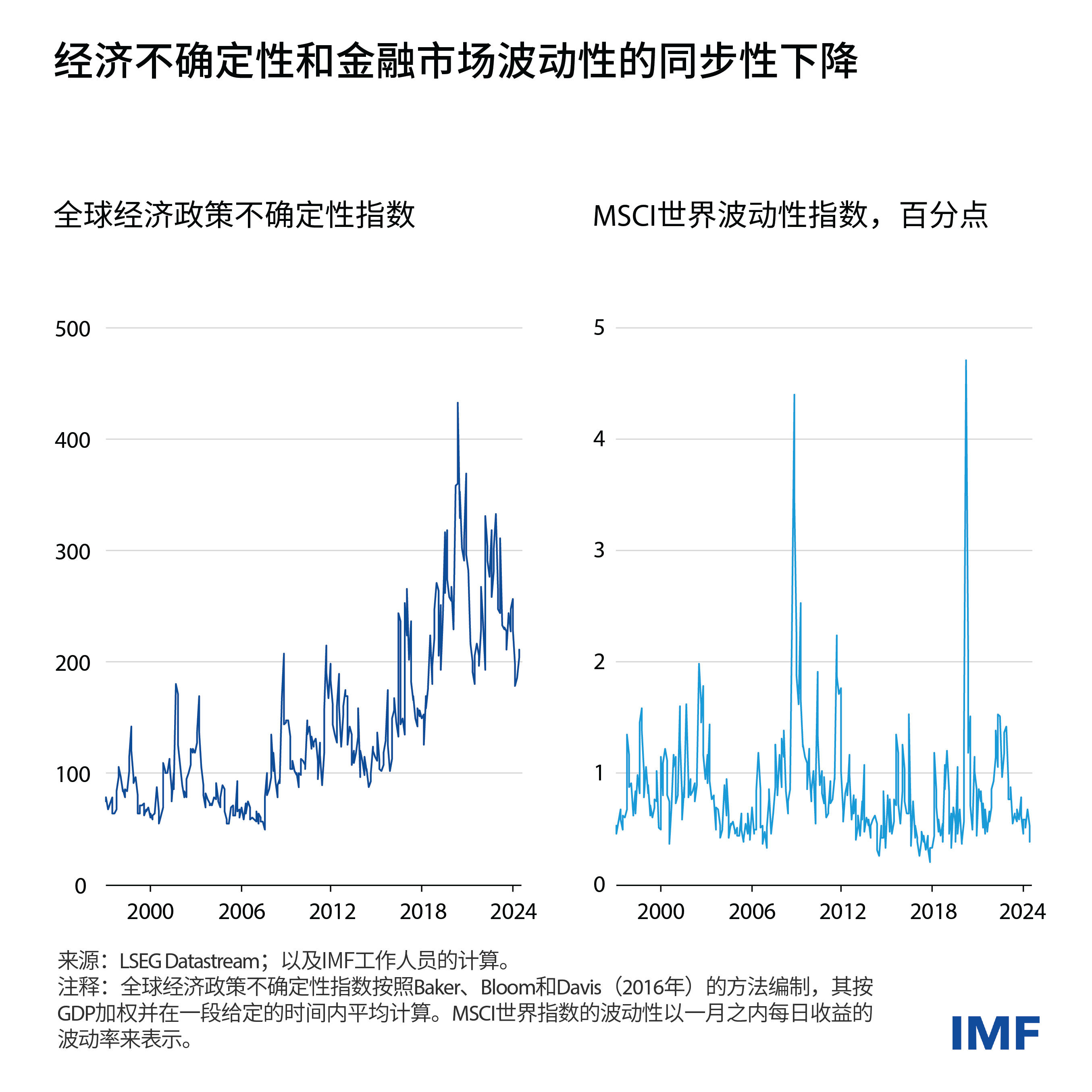

一个重要的观察结果是:经济的不确定性可能并不总是与金融市场的不确定性保持同步。正如我们在《全球金融稳定报告》的一章中所示,高度的经济不确定性和较低的金融市场波动性之间的脱节,可能会持续存在下去。但是,如果冲击导致市场波动卷土重来,则可能会对经济产生更广泛的影响。

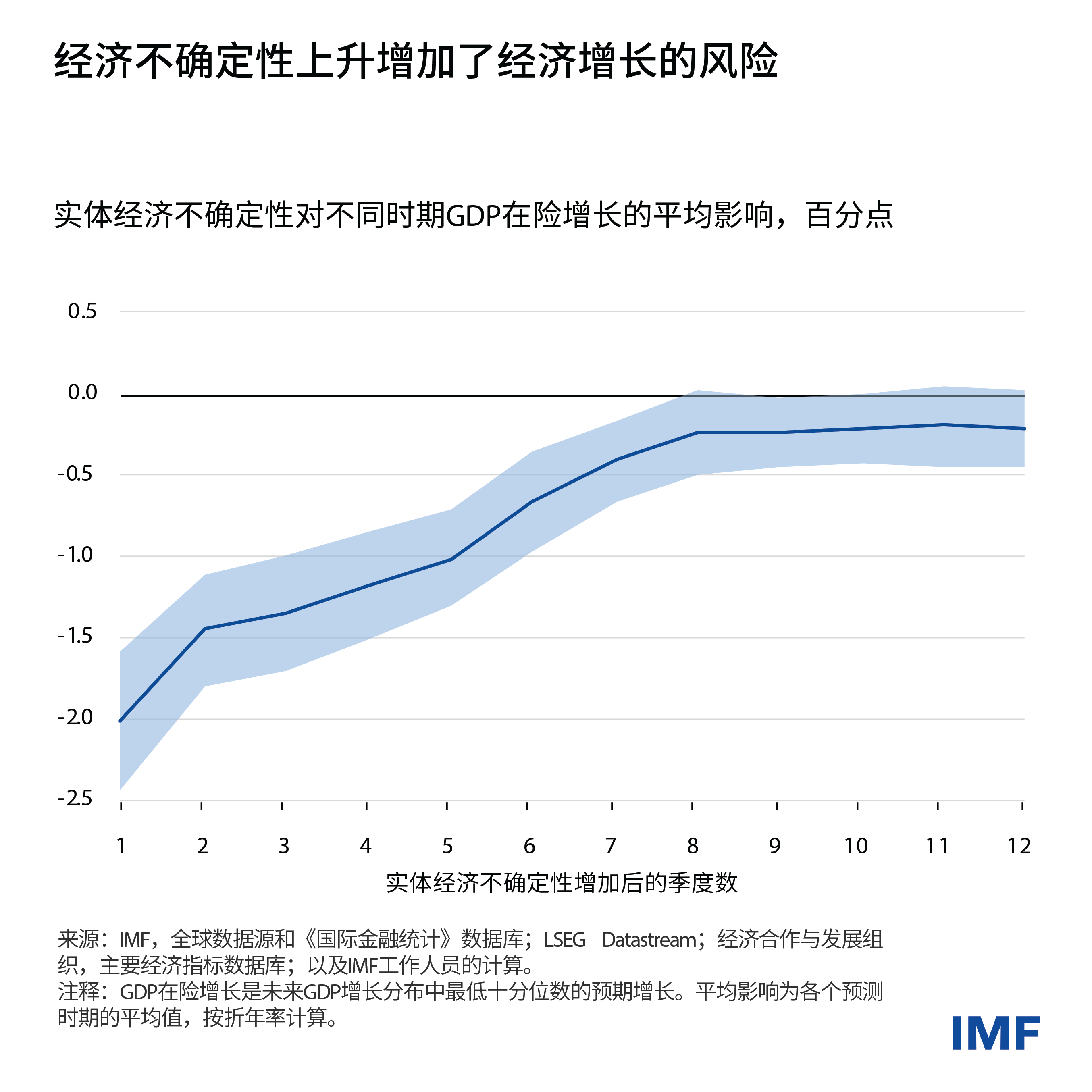

如果衡量经济不确定性的指标像全球金融危机时那样攀升,那么在经济增速的可能结果中,最低十分位数的增速(也称为“下行尾部风险”)将下降1.2个百分点。这意味着,如果过去预计全球经济在不利情景下增长0.5%,那么现在预计其将收缩0.7%。

这些经济影响因国而异。此外,当公共和私人债务水平相对于特定经济体的规模较高时,这些影响也会被放大。

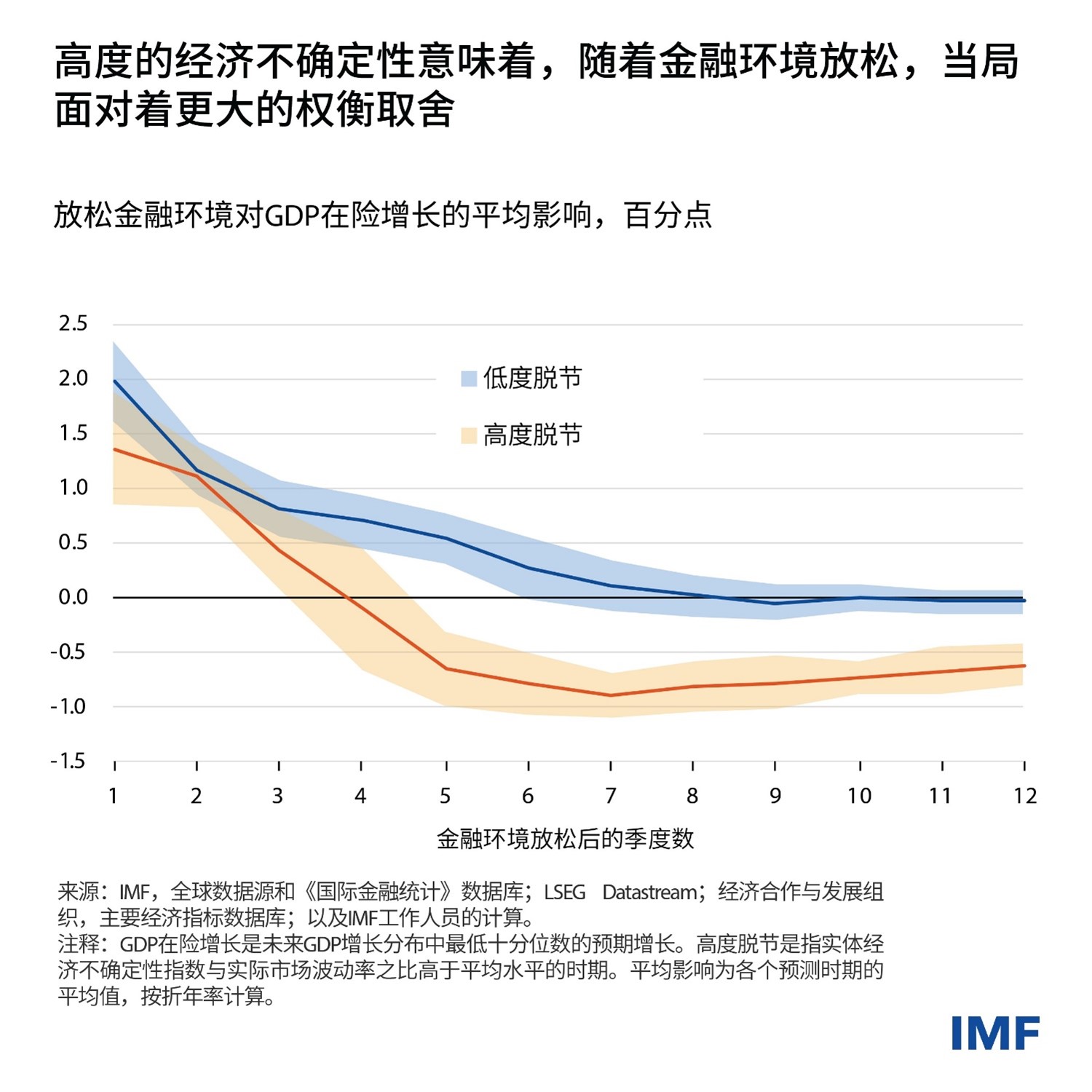

更一般而言,高度的经济不确定性会放大我们所谓的、与宽松金融环境相关的“宏观金融稳定的权衡取舍”难度。当金融环境变得宽松时,经济增长预期通常会上调,第一年里经济的下行风险会降低。这源于多种因素,如利率的下降、资产估值的上升、信用利差的收窄,以及股市波动性的降低等。但宽松的金融环境会增加债务的脆弱性,而这会加剧未来经济增长的下行风险。

我们的分析表明,经济与市场之间的脱节增加了负面冲击后金融市场波动突然上升和资产价格暴跌的可能性。

政策制定者必须认识到经济不确定性的潜在危害,还因为其可通过贸易和金融联系产生跨境溢出效应。这些溢出效应有可能引发国际金融传染。

政策制定者应通过提高其框架的可信度来帮助提供更多的确定性。例如,他们可以采用由完善制度支持的财政、货币政策规则。此外,提高透明度并精心设计政策沟通框架可以更好引导市场预期——这将提高政策决策(以及其向实体经济的传导)的可预见性。

由于高度的不确定性会加重债务脆弱性对实体经济的影响,政策制定者应积极采取适当的宏观审慎政策来降低这些风险。当金融环境宽松,且似乎与更广泛经济的不确定性上升脱节时,这一点尤其重要。此外,财政政策应将财政可持续性作为一项优先任务,防止高企的公共债务推升借款成本,并避免其反过来破坏宏观金融稳定。

——本博客基于2024年10月《全球金融稳定报告》第二章“巨大全球经济不确定性下的宏观金融稳定”撰写。